Badanie określiło, że 18% ankietowanych posiada zadłużenie, natomiast 23% miało je w przeszłości. Zdecydowana większość respondentów, bo prawie 60%, zadeklarowała że nigdy nie była zadłużona.

Przy podziale odpowiedzi na męskie i kobiece możemy zauważyć delikatną różnicę, głównie w kontekście osób będących obecnie w stanie zadłużenia. 15% badanych kobiet twierdzi, że w dniu deklaracji posiadała niespłacone zobowiązania finansowe. Tę samą odpowiedź zadeklarowała ponad 1/5 badanych mężczyzn. Różnica między odpowiedziami wskazującymi na dawne problemy ze zobowiązaniami wynosi 4 punkty procentowe, z przewagą kobiecych wskazań (25% odpowiedzi) vs. 21% deklaracji mężczyzn). Stosunkowo podobna liczba kobiet i mężczyzn nigdy nie była dłużnikami (różnica jedynie 2 punktów procentowych z przewagą kobiecych wskazań).

Analizując powyższe wyniki należy z pewnością wziąć pod uwagę jak ankietowani rozumieją pojęcie zobowiązania. Tę kwestię także zweryfikowało badanie. Ankietowanych zapytano, jakie formy zobowiązania znają. Najbardziej popularną odpowiedzią (66%) był kredyt, bez specyfikacji jego rodzaju. Drugie miejsce zajęła pożyczka gotówkowa ze wskazaniami na poziomie 36%. Trzecią najliczniej wymienianą formą zobowiązania okazała się karta kredytowa z 15% wskazań. Jednak mniej niż 1 na 10 badanych jest świadomych tego, że np. zakupy na raty to także forma zadłużenia. Wobec tego można przypuszczać, że dłużników jest w rzeczywistości więcej niż wskazują na to deklaratywne wyniki badania.

Kobiety przywiązują większą wagę do zadłużenia

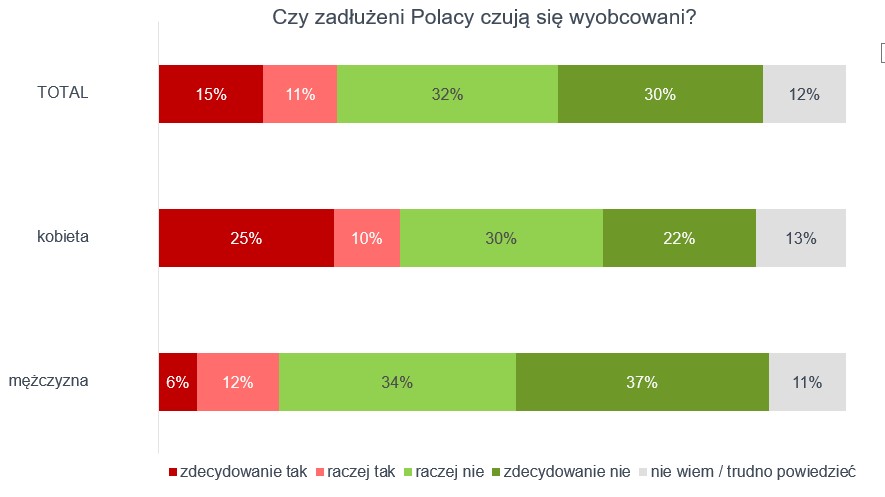

Czy w związku z posiadanym zadłużeniem Polacy czują się wyobcowani? 15% badanych stwierdziło, że zdecydowanie tak. Niewiele ponad 1 na 10 ankietowanych odpowiedziało – raczej tak. Ponad 60% ankietowanych nie czuje odizolowania, z czego prawie połowa nie ma co do tego wątpliwości.

Wyraźne różnice można zaobserwować dzieląc odpowiedzi ze względu na płeć. 25% kobiet czuje zdecydowane wyobcowanie w kontraście do 6% odpowiedzi męskich. Tendencja jest równie widoczna przy odpowiedzi „zdecydowanie nie” – którą wybrało 22% kobiet oraz 37% mężczyzn. Różnice przy innych odpowiedziach nie przekroczyły 4 punktów procentowych. Powyższe wyniki wyraźnie wskazują na to, że kobiety dużo bardziej niż mężczyźni odczuwają brzemię niespłacanego zobowiązania.

Według raportu „Moralność finansowa Polaków”1 dla 58% badanych osoby unikające spłaty zadłużenia nie cieszą się dobrą opinią w swoim środowisku. Dane te ukazują, że mniej więcej w równym stopniu nie tolerujemy zadłużenia u innych, jak i nie czujemy się dobrze, kiedy sami znajdziemy się w takiej sytuacji. Często nasza ocena osoby z zadłużeniem może również zależeć od sytuacji, w której aktualnie się znajdujemy.

Nowe praktyki rynkowe stosowane przez firmy zarządzające wierzytelnościami starają się zapewnić osobom zadłużonym komfort i pomoc, tworząc rozwiązania dopasowane do ich potrzeb. W dzisiejszych czasach kontakt z wierzycielem nie musi ograniczać się już tylko do drogi listownej lub telefonicznej. Komfortowy system spłaty zadłużenia oferują serwisy internetowe, dzięki którym całość procesu staje się łatwiejsza i mniej stresogenna.

Mam dług – co mogę zrobić?

Posiadanie długu zazwyczaj kojarzy się z niestabilną, niekomfortową sytuacją oraz presją psychiczną związaną z koniecznością spłaty. Jednak dzisiejsze praktyki oraz narzędzia oferowane przez firmy zarządzające wierzytelnościami oferują liczne sposoby na zindywidualizowanie spłaty zobowiązania. W dużym skrócie możemy je podzielić na wymagające bezpośredniego kontaktu z wierzycielem oraz takie, z których możemy skorzystać samodzielnie w Internecie. Osoba zadłużona ma możliwość wyboru jak najbardziej dogodnego dla siebie sposobu spłaty.

Kontakt z wierzycielem – powinniśmy się na niego zdecydować, jeśli samodzielne stworzenie planu spłaty zobowiązania sprawia nam kłopot. Kontakt z wierzycielem, wbrew wciąż popularnym, mało korzystnym opiniom, nie musi wiązać się ze stresem. Konsultantowi, z którym będziemy mieli do czynienia, zależy na znalezieniu komfortowego rozwiązania równie mocno, jak nam samym. Wierzyciel pomoże ustalić odpowiednią, najdogodniejszą w danej sytuacji kwotę raty. Profesjonalny negocjator skontaktuje się z nami także, gdy zauważy, że obrana droga nie jest najlepszą, ponieważ nie możemy zdążyć z regularnymi wpłatami. Jeśli potrzebujemy eksperckiej rady oraz wsparcia w systemie spłaty, ta metoda powinna ułatwić cały proces.

Spłata online – jest świetnym rozwiązaniem, jeśli mamy opory przed bezpośrednim kontaktem z negocjatorem, a sami jesteśmy w stanie przeanalizować swój budżet i zasugerować komfortową dla nas wysokość raty. Np. w systemie internetowym Lindorff24 osoba z zadłużeniem może samodzielnie ustalić czas i wysokość spłacanych rat, całość transakcji wygodnie realizując w domu. W systemie dostępna jest także opcja ustalenia przelewu stałego z comiesięczną ratą. Jeśli z jakichś względów (np. awaria systemu bankowego) przelew nie zostanie zrealizowany, otrzymamy mailem lub za pomocą usługi sms informację o konieczności uiszczenia wpłaty np. dzień lub dwa przed końcem terminu.

1 Raport zrealizowany na zlecenie Konferencji Przedsiębiorstw Finansowych w Polsce – badanie przeprowadzone metodą CATI wykonała firma Pactor na ogólnopolskiej, reprezentatywnej 1000-osobowej próbie Polaków w wieku powyżej 18 lat w kwietniu 2017 roku. Partnerzy badania: Lindorff SA, Big InfoMonitor SA, Ferratum Bank p.l.c.